一单收入16元,270万骑手送闪奉上市

文|定焦 郑浩钧

建树十年的闪送,终于走到上市的要津时刻。

好意思东时间9月13日,BingEx Limited(闪送必应有限公司,以下简称闪送)崇敬递交招股书,经营在纳斯达克挂牌上市。在此前的7月4日,中国证监会官网露出了对于闪送境外刊行上市的备案见告书。

闪送建树于2014年,为了逃匿和国表里快递巨头竞争,遴荐了为个东谈主和企业客户提供“一双一专送处事”,特意处分“送钥匙”“送文献”等对时效性和安全性条件高的需求,属于这一细分鸿沟的始创者。

在创立之初,闪送发展飞速,也获得了诸多投资机构的有趣,包括经纬创投、天图投资、顺为老本等。这一次,跟着招股书的提交,闪送的财务数据也得以公开。

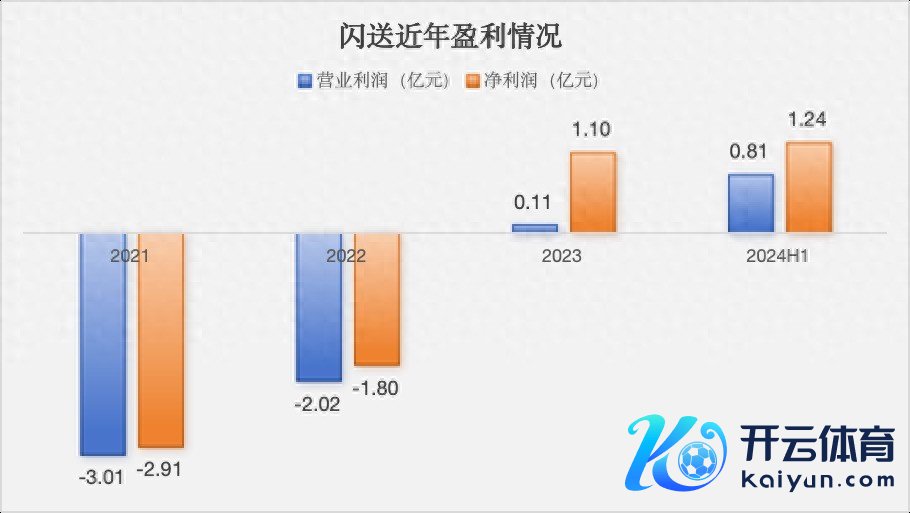

闪送的贸易模式较为肤浅,收入均来源于向客户提供按需专用快递处事的收费,支付给骑手的薪酬和奖励是它收入成本中最大的一部分。由于赚的是“贫瘠钱”,闪送的毛利率一直不算高,梗概在10%足下。它在2021年、2022年齐处于耗损状态,直到2023年才终了1.1亿元的盈利。

闪送曾经是明星创业技俩,但十年昔时,它所处的即时配送行业如今仍是是竞争红海,既有背靠外卖平台的好意思团配送、蜂鸟即配,还有电商系的达达,以及快递系的顺丰同城,穷乏巨头配景和踏实流量进口的闪送要奈何保抓订单量的增长和抓续的盈利,改日濒临挑战。

融了11轮的闪送,终于要上市了

千里寂已久的独角兽闪送,有了新动向。

闪送建树于创投高涨中的2014年,创始东谈主薛鹏属于物流行业宿将。证实公开信息,他2005年毕业于华北理工大学的盘算推算科学专科,从英国伦敦大学硕士毕业后,在2008年创立快递物流整合处事平台易邮递。闪送的鸠合创始东谈主于红建,曾任易邮递技俩总监,是和薛鹏同事多年的老搭档。IPO前,薛鹏抓有公司22.7%的股权以及74.6%的投票权。

闪送将我方界说为同城即时速递行业的开采者,独创了“一双一急送”的处事步协调处事时效。特色是从发件东谈主手中取件到送物品到收件东谈主手中,全程齐只由别称闪送员负责,而且别称闪送员一次只可够接一单。

来源,闪送主打的场景不错相识为“江湖济急”,比如健忘带钥匙、需要进攻寄送贸易文献等等,由于更快、更安全,用户需要支付的用度也比平方快递要高。

随后,除了个东谈主用户的“一双一急送”,闪送冉冉膨大了业务范围。如为土产货餐厅、花店、面包店的客户提供加急配送处事;为房地产中介、律所等客户寄递法律文献;向铺张者配送难得电子产物等。

创业初期,闪送赶上了创投商场活跃的好时机,融资拿得手软。天眼查涌现,建树10年来,闪送以为融资11轮。创业第一年就完成了天神轮、A轮融资,投资方来自经纬中国、鼎晖投资。在2017年,它致使一年融资4次。到了2018年,老本酷寒到来,闪送融资速率也放缓。它的临了一轮融资停留在2021年3月完成的D++轮融资,融资额为1.25亿好意思元。

正因为背后站着一众投资机构,闪送的上市日程一直被外界所矜恤。

早在2020年,闪送高管在给与媒体采访时就示意,公司可能很快就会上市。没念念到的是,被同业们抢了先,达达集团以及顺丰同城辩认在2020年中旬和2021年12月登陆老本商场,而闪送一直拖到了当前才走到递交招股书这一步。

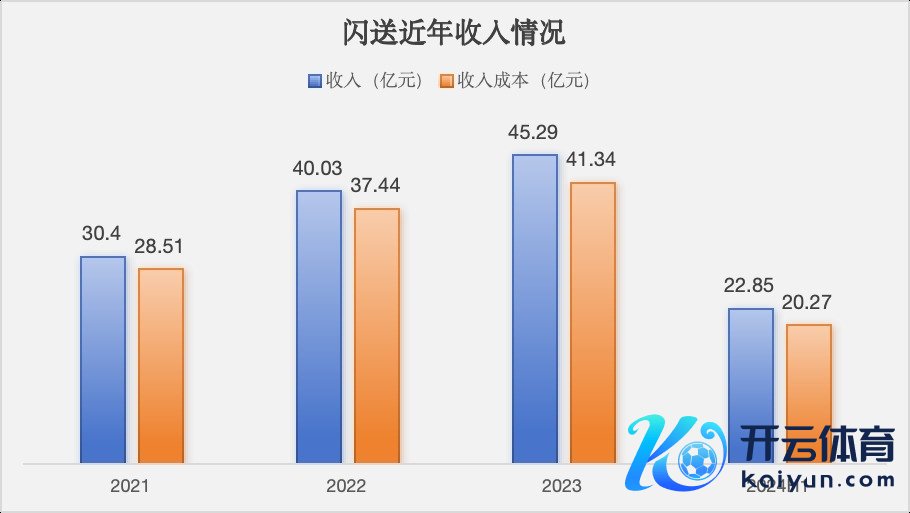

证实招股书的信息,闪送在2021年、2022年、2023年和2024年上半年的营收辩认为30.40亿元、40.03亿元、45.29亿元、22.85亿元。

有媒体报谈,闪送在建树2年之际,也等于2016年就终了盈利,并保抓年300%的高速增长,这对于物流行业的初创公司来说绝顶罕有。但招股书涌现,闪送2021年、2022年齐处于耗损状态,净耗损辩认为2.91亿元和1.8亿元,直到2023年才扭亏为盈,净利润1.1亿元。2024年上半年保抓延续盈利,净利润1.24亿元。

不外,闪送讲解称,2023年的盈利主要由于政府补贴加多,使得其他收入从2022年的920万元加多至7432万元,与探讨景象相关的营业利润仅有0.11亿元。

末端2024年6月30日,闪送领有约270万注册骑手,注册用户约8890万;处事范围遮蔽中国295个城市,每位活跃骑手的逐日订单数目为9.3个,平均送货时长为27分钟。

赢利难的“苦生意”

招股书涌现,闪送的整个收入齐来自于向客户提供按需专用快递处事的收费。也等于说,赚的是贫瘠钱,全靠一单单累计。

近三年,闪送的订单量呈上升趋势。2021年、2022年、2023年以及2024年上半年,闪送辩认完成了1.59亿份、2.13亿份、2.71亿份和1.38亿份订单。

同期,对应的收入辩认为30.40亿元、40.03亿元、45.29亿元、22.85亿元。

咱们肤浅算一笔账,用收入除以订单数目不错得出,其同期每单平均收入辩认为19.1元、18.8元、16.7元、16.6元。

是以,尽管订单数目在上升,但每单能带来的收入呈下落趋势。这对于闪送来说,不是个好音书。每单平均收入下落的原因可能是用户的支付意愿在裁汰,或是面对浓烈的竞争时,闪送要通过降价来保管订单增速。

在如今的大环境之下,用户改日是否悦目延续支付较高的快递用度,是闪送将要濒临的一大挑战。

此外,闪送的磋贸易绩会受季度性波动影响。举例,农历新年工夫客户和骑手的活跃度较低,导致第一季度的订单量庸俗低于第四季度。

再来行为本方面,2021年、2022年、2023年以及2024年上半年,闪送的收入成本(与收入干系的成本)辩认为28.51亿元、37.44亿元、41.34亿元、20.27亿元。

其中,给骑手的薪酬和奖励占了大头。同期,闪送付给骑手的薪酬与奖励辩认为27.51亿元、36.14亿元、39.75亿元、19.51亿元,辩认占收入的90.5%、90.3%、87.8%、85.4%。

这部分红本难以压缩。

闪送在招股书中称,骑手和闪送之间不是雇佣关系,接收的是众包面孔。有从业者先容,众包骑手的践约成本比雇佣专职骑手低,但他们每每赤忱度也不高,庸俗会同期接多个平台的单,东谈主员流动性大。为了保证有鼓胀的运力,闪送需要开出有竞争力的薪酬,不然骑手就会转投他处。艾瑞征询数据涌现,闪送骑手每笔订单的收入高于中国按需配送处事商场中其他骑手的平均收入。

收入成本占比高,也导致闪送近几年的毛利率齐盘桓在10%足下。2021年、2022年、2023年与2024年上半年,其毛利率辩认为6.2%、6.5%、8.7%和11.3%,毛利辩认为1.89亿元、2.59亿元、3.95亿元和2.57亿元。

毛利率增长的主要原因是近3年来,闪送的收入增幅高于收入成本的增幅,背后大致是跟着订单数据的束缚加多,闪送的算法分发后果冉冉升迁。

但对比相似是提供即时运载处事、相似依靠大数据和算法升迁后果的滴滴,闪送的毛利率仍较低。2024年Q1、2024年Q2,滴滴毛利率辩认为17.1%、18.6%。

毛利水平的高下,决定了这项业务的变现空间有多大。总的来说,闪送提供的孤苦按需专职快递处事不是一门任意的生意,毛利率不高的同期,每单平均收入也不才降。

上市,挑战刚刚运转

闪送将我方所处的商场界说为“孤苦按需专线快递商场”,加了“孤苦”和“专线”两个定语。

“专线”是指闪送会将每个包裹派送到特意的配送员手中,由其负责重新到尾的扩充过程,不再归并订单,相较传统同城快递时效性与安全性更高。

“孤苦”则示意闪送是证实商场需求分拨资源的孤苦处事提供商,而非依赖于关联电子商务平台需求的“专属专线快递处事提供商”。

加上了这两个定语,闪送在“孤苦按需专线快递商场”这一细分鸿沟的商场份额为33.9%,名轮番一。

然而,在整个这个词按需配送商场,闪送的商场份额并不出众。

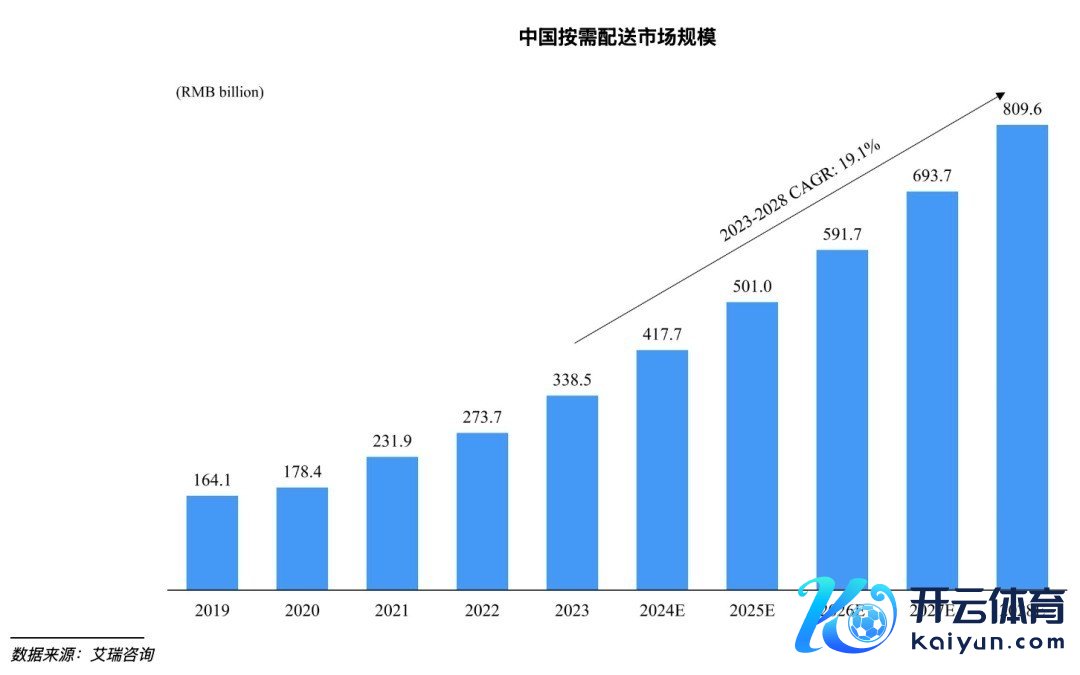

证实艾瑞征询的数据,2019年至2023年,中国按需配送商场的总商场限制从1641亿元增长至3385亿元,复合年增长率为19.8%,展望到2028年商场限制将以19.1%的复合年增长率增长至8096亿元。

闪送所属的孤苦按需专线快递商场,展望将从2023年的156亿元增长至2028年的532亿元,复合年增长率为27.8%,杰出中国全体按需配送商场的增长。

天然增长较快,但也不错看到,孤苦按需专线在全体按需配送商场的占比较低,2023年占比仅有4.6%。

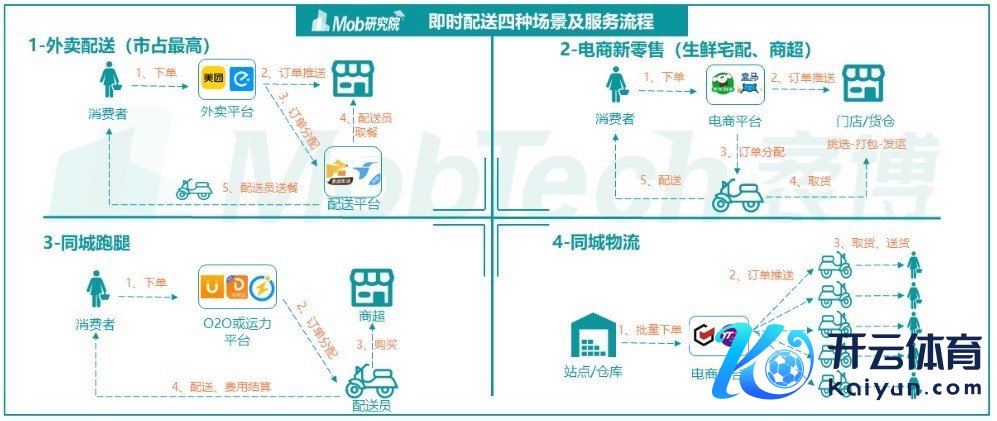

从时效性方面来看,闪送所开展的业务属于物流行业中的即时配送大类。而这一滑业,蚁合着诸多竞争敌手。

按照需求场景,同城即时配送不错肤浅分为四类,辩认是以好意思团外卖和饿了么为代表的餐饮外卖,以达达为代表的电商新零卖(生鲜宅配、商超),以闪送、UU跑腿为代表的跑腿代办,以及顺丰同城等同城物流。

2022年Mob臆想院的一份研报涌现,即时配送处事中,外卖配送业务为最主要的场景,呈现出好意思团配送和蜂鸟即配双龙头竞争态势。闪送主打的“一双一”配送,所占的商场限制较小。

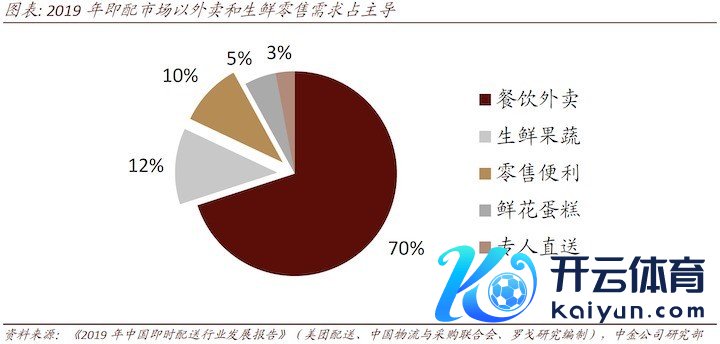

中金公司2020年发布的《即时配送:数字经济赋能的蓝海商场》也涌现,2019年,即时配送的愚弄场景中,餐饮外卖订单量占比 70%、生鲜宅配占比12%、 商超便利占比10%、鲜花蛋糕占比5%、C2C配送(“一双一”配送)占比3%。

有业内东谈主士先容,餐饮这类高频刚需能带来郑重的现款流,其他品类需求每每低频,较难变成限制效应。因为用户每每是用来处理进攻情况,需求散布,很难变成踏实的客单量。

比拟较而言,顺丰同城和一些连锁餐饮品牌存在互助,达达领有京东到家的客单量,好意思团扎根于土产货生存,闪送则莫得高大的巨头配景和流量进口。

此外,达达集团、顺丰同城天然先闪送公司一步上市,但股价、事迹发达仍不尽如东谈倡导。

2020年6月,达达集团在好意思敲钟上市,成为“即时零卖第一股”,末端当前仍处于耗损状态。2024年9月13日,达达集团好意思股股价1.07好意思元,较16好意思元的刊行价跌去93%,市值仅2.83亿好意思元。

2021年12月,顺丰同城“孤苦化、公司化运作”仅三年,便获胜赴港IPO,成为港股即时配送第一股。但其曾经连亏数年,直到2023年才终了盈利。不外,其2023年与2024年上半年的净利润率均不到1%。当前,其股价也已从刊行价16.42港元跌至11.3港元,跌幅超30%。

同业上市后的发达欠安,不能幸免地会给“其后者”闪送的上市之路带来阴雨,而进一步升迁盈利能力,大致等于闪送开脱阴雨最佳的方式。

*题图来源于闪送微博。