开云kaiyun.com为了保持净利息收益率的相对褂讪-足球赌注软件

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

“外传入款利率又双叒叕要降了。”明朗节后一位银行流露司理告诉记者。阅历了昨年入款利率的三轮调降,降息的新闻也曾不再让她感到偶然。

现在入款利率也曾降至较低水平。以大额存单为例,建行最新的1年期大额存单利率为1.8%,2年期大额存单利率为1.9%,三年为2.35%;江苏银行1年期为2.05%,3年期为2.7%,但在行资金600万以上的客户才略购买。

记者侦查侦查中提防到,以零卖业务著称的招商银行也曾罢手提供三年期大额存单,该产物在昨年的利率为2.9%。现在,招商银行只提供最永久限为两年的入款产物,利率降至2.15%。招商银行的流露司理向记者暗意,三年期的大额存单早在昨年就已停售,银行现在濒临逾额储蓄和贷款投放难的问题,使得利率下跌成为一种势必趋势。

银行决意压降高资本欠债

永久以来热衷于揽储的银行,为何纷繁澌灭吸金利器——永久限大额存单?

正如上述招行的流露司理所言,银行濒临逾额储蓄和贷款投放难的问题,给营收带来了极大压力。银行逾额储蓄是因为相对贷款而言,入款太多了。银行的主要收入开端在于息差,世俗来讲,一手从住户和企业赢得入款,一手将资金贷给企业和个东谈主。拿到了入款但贷不出去,银行的利润就会被压缩。银行的存贷比这一标的不错准确地反馈出这一问题。

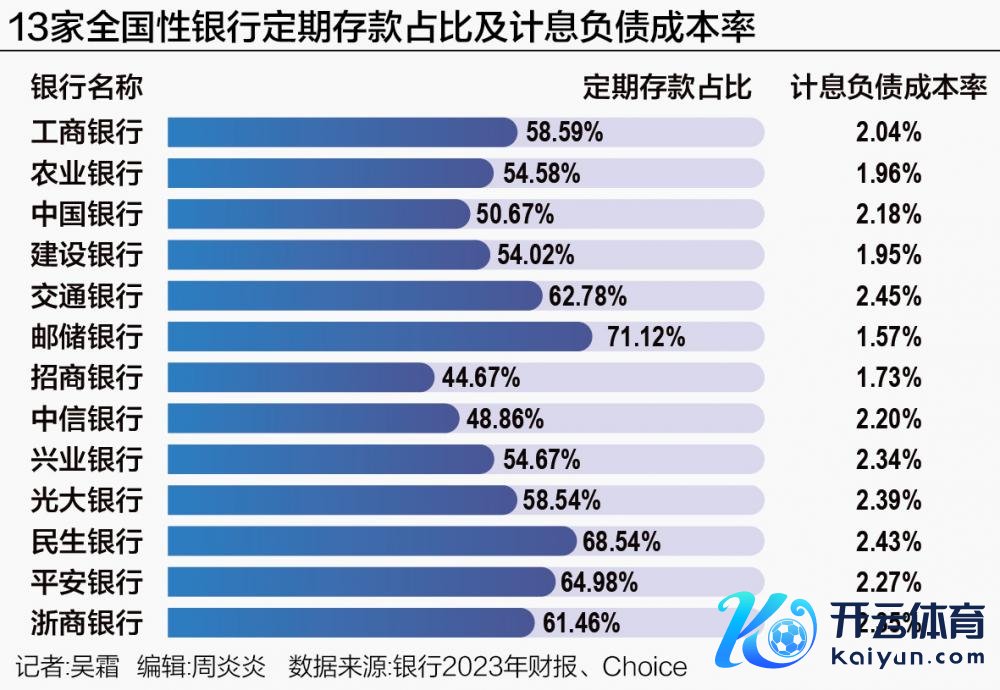

从招行的数据来看,其存贷比确乎也曾处于较低的区间,2023年财报线路,其存贷比为78.99%,在现在已公布财报的股份行中处于最低水平,兴业银行、民生银行、中信银行是现在存贷比最高的三家银行,别离为104.96%、101.55%、100.93%;吉祥银行、光大银行、浙商银行的存贷比别离为98.82%、92.77%、87.74%。

合座来看,农商行和国有大行的放贷压力是最大的。存贷比最低的是邮储银行,为58.39%;其次是三家农商行——无锡银行、瑞丰银行和渝农商行,别离为73.68%、75.22%、75.51%。国有行中,工商银行和农业银行的存贷比也在80%以下,别离为76.70%和78.26%。

除了贷款难除外,银行最心爱的活期入款也在减少。一般情况下,更多的活期入款意味着更低的欠债资本,而银行濒临的问题是按时入款过多。中国银行副行长张毅在事迹发布会上指出,面前入款的按时化、永久化的趋势特征比拟昭彰,永久的按时入款产物占比有所飞腾,同期商场竞争也加重了资本下行的动能。

其实,在同行中,招商银行的按时入款占比如故处于较低水平的,企业和个东谈主按时入款占总入款的比例仅为44.67%,在抑遏4月8日也曾公布年报的A股21家上市银行中最低。而重庆银行、渝农商行、邮储银行、常熟银行的这一比例皆在70%以上,别离为76.30%、72.30%、71.12%、70.50%。股份行中,民生银行和吉祥银行这项占比拟高,别离为68.54%和64.98%。

裁汰入款利率一定经由上不错缓解银行的息差压力,而不少银行有更多的当作。比如,招商银行在2023年财报中对于净利息收益率的部分就指出,为了保持净利息收益率的相对褂讪,财富端捏好贷款投放,同期加大债券的树立力度;欠债端遵循鼓舞低资本中枢入款的增长。

在民生银行的事迹发布会上,董事长高迎欣暗意,“三年来,民生银行执意压降高资本结构性入款和高风险授信业务,计帐不循序代销业务,优化财富欠债布局。”对于息差处理的具体措施,副行长兼董秘李彬先容谈,将来一年民生银行的息差处理当紧要在欠债端下足功夫,现在合座的入款资本相对较高,要悉力拓宽低资本褂讪资金开端。举例通过玄虚化的就业、增强客户黏性、聚焦工资代发、平台斥地、场景化产物就业,鼓舞低资本结算入款增长。

流露、保障趁势“补位”

入款利息束缚下行的情况下,不少流露司理趁势推选起了流露、保障、黄金等产物。

昨年年底以来,多家银行纷繁下调入款利率至2%以内,在低利率环境下,传统入款产物的蛊卦力有所下跌。而银行流露产物因其相对较高的收益而受到投资者的疼爱,银行“固收+”流露产物的蛊卦力得到了显贵进步。在记者的侦查调研中,多家银行的流露司理忽视,鉴于入款利率瞻望将接续保持下行趋势,投资者应尽早对闲置财富进行合理树立,以唐突将来可能出现的更低利率环境。

银行流露的边界数据也昭彰地反馈出这小数,2023年末至2024年头,银行流露商场边界迎来了显贵增长。把柄银行业流露登记托管中心日前发布《中国银行业流露商场年度论述(2023年)》,抑遏2023年年末,银行流露商场存续边界为26.80万亿元。而把柄华西证券最新的数据,明朗节后,这一数字飞腾至27.69万亿元。

不外记者也发现,银行流露边界的增长主要来自现款处理类、纯债类等低风险产物,反馈出住户的风险偏好一降再降。合座来看,自2023年以来,住户的可投资财富结构就发生了昭彰的变化,现款和入款的比例束缚攀升,股票、权力羼杂等波动性较大的财富在客户财富树立中的比重有所下跌。

浦发银行的客户司理对记者暗意,“现在,绝大巨额流露资金树立在PR1或PR2品级的低风险流露产物中。”招商银行的流露司理相似告诉记者,近期商场上受迎接的短期流露产物主要包括一年期限的流露产物以及债券增强型基金,这些产物的底层财富主要树立在债券投资上。

银行流露代销边界飞腾,但基金的代销却不乐不雅。

交通银行一家谱行的客户司理暗意,“由于客户投资情感纷乱低迷,现在流露资金正渐渐向入款类产物更始。在这种商场环境下,为了蛊卦和留下客户,银行不得不罗致措施,比如裁汰基金渠谈用度和保障佣金等,但这无疑加多了交易银行的运营压力。”另外一位客户司理也向记者暗意,基金的处理费下跌,也一定经由上倒逼银行裁汰渠谈用度,总之便是裁汰投资者的综结伴本。

而对于永久限的流露需求,江苏一家城商行的流露司理向记者推选了趸交保障,五万起投,五年期保本,瞻望收益3.0%,“便是第一年把钱存进内部,第五年把钱悉数取出来的,有点雷归拢个五年的按时入款”。不外,她也教导到,这款产物天然保本然则不保收益,3%的收益中1.5%为保证收益,1.5%为分成收益,分成的部分不保证有。

上述招商银行的流露司理相似暗意,对于寻求永久褂讪收益的投资者而言,按时入款和储蓄型保障产物是较为理念念的选拔。在这些永久投资用具中,储蓄型保障以其保本特色和相对较高的收益受到疼爱,瞻望大约带来3%至3.5%的复利增长。

(作家:吴霜,实习生王玥 裁剪:周炎炎)

股市回暖,抄底炒股先开户!智能定投、要求单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:何松琳