开云kaiyun官方网站政府债务融资占社融的比重要幅提高了近10个百分点-足球赌注软件

循例,咱们要对年度金融运转的举座情况给出枢纽词,2024年枢纽词是“拐点”。

率先,社会融资结构出现了拐点性变化。

2023年社会融资总量35.6万亿,其中企业融资20.8万亿、占比58%,住户融资5.2万亿、占比15%,政府融资9.6万亿(地点5.7万亿,中央3.9万亿),占比27%。

2024年社会融资总量为32.3万亿,较2023年下跌了3.3万亿,其中企业18.2万亿、占比56%,住户是2.7万亿,占比8%,政府11.3万亿(地点6.8万亿,中央4.5万亿)、占比36%,与2023年比较,政府债务融资占社融的比重要幅提高了近10个百分点。

社融总量下跌且政府融资的比重高涨,标明融资结构正在阅历“转杠杆”进度,即为了对冲实体经济的去杠杆,政府部门初始加杠杆,诸如10万亿的地点政府化债,进一步提高中央政府赤字率,增发迥殊国债等。

社会融资的结构性变化。数据开始:Wind

社会融资的结构性变化。数据开始:Wind

其次,实体部门的利率弹性出现了拐点性变化。

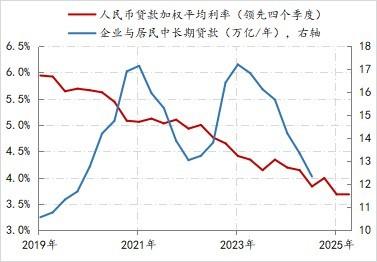

本轮降息是从2019年三季度初始,在2023年三季度之前,与降息相伴,实体部门的融资需求是在高涨的。举例,2019年三季度至2021年二季度技巧,实体部门的平均贷款利率由5.9%降至5.1%,下跌了80BPs,实体部门中始终贷款年净增规模由10.8万亿降至17.1万亿。2022年二季度至2023年二季度技巧,实体部门的平均贷款利率由5.0%降至4.4%,下跌了60BPs,实体部门中始终贷款年净增规模由13万亿升至17.2万亿。

2021年三季度至2022年一季度技巧,由于实体部门的平均贷款握续踏着实5.1%的水平,中始终贷款年净增规模由17亿降至13万亿。从贷款利率与贷款需求的联系来看,实体部门具有较好的利率弹性,尤其是利率下跌均有助于融资需求的晋升。

但2023年三季度之后,实体部门的利率弹性初始放松,天然平均贷款利率由4.4%降至3.7%,下跌了70BPs,但实体部门中始终贷款年净增规模却由17.2万亿握续降至12.3万亿,下跌了近5万亿。

实体部门对降息的明锐度下跌,体现出社会预期偏弱的经济施行。

实体部门的利率弹性 数据开始:Wind

实体部门的利率弹性 数据开始:Wind

第三,货币环境出现了拐点性变化。

企业与住户融资需求的握续下滑,不仅令金融商场产生了“金钱荒”,还令交易银行体系的信用货币创造才调大幅收缩,货币环境已历程供给拘谨转为需求拘谨,广义货币供给M2增速由2023岁首的13%下跌至6-7%的水平。由此,经济金融的运行对央行基础货币投放的潜在依赖大幅高涨。

始终基准利率与基础货币的变化情况 数据开始:wind

始终基准利率与基础货币的变化情况 数据开始:wind

第四,货币计策框架出现了拐点性变化。

针对经济运行和金融运转的变化,自2024年7月起,央行调养了其公开商场操作招标神色,强化公开商场7天期回购操作利率的主要计策利率属性,即利率计策传导机制滚动为“计策利率→基准利率+自律机制→商场利率+存贷利率”。

针对社会融资结构的变化,央行创设了“公开商场国债买卖业务”与“公开商场买断式逆回购业务”等计策用具,将国债等纳入了基础货币投放渠说念与流动性的调度妙技。

另外,按照中央经济责任会议“稳住楼市股市”的条款,央行进一步强化了金钱商场在货币计策认识考量中的份量,相应丰富了计策用具,用以撑握房地产商场和老本商场的发展。

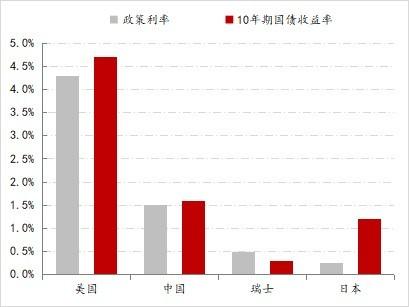

第五,商场利率环境出现了拐点性变化。

在G20中,当今唯有中国、瑞士与日本三国在推行低利率计策,现时三国的计策利率水瓜分辨为1.5%、0.5%和0.25%,相应在G20中,也唯有这三国的10年期国债收益率是低于2%的。

但是与瑞士和日本阅历过低利率和负利率环境不同,中国事初度阅历低利率环境,怎样合乎目生的低利率环境,关于计策部门、商场参与者而言,是挑战。

低利率国度 数据开始:Wind

低利率国度 数据开始:Wind

2024年金融运转“拐点”的背后,是经济运行濒临的“国内需求不及,社会预期偏弱,物价低位运行”等问题,况兼这些问题也会延续为2025年金融运转的干线。

关于2025年的货币计策而言,尽快扭转物价低位运行是计策班师的枢纽。物价的低位运行,令方式利率握续低于骨子利率。举例,剔除物价成分后,企业与住户贷款的骨子利率分辨为6%和3%,均高于方式利率,而现存1.5%的计策利率空间能否起到有用对冲作用,濒临挑战。

关于2025年的银行业而言,面对趋势性的低利率环境与偏弱的实体部门融资需求,业务运营在价与量两方面均会受到严重影响。当今交易银行体系平均净息差已降至1.5%的历史低位,能否不竭均衡好自己金钱欠债表健康性与握续撑握实体经济发展之间的联系,濒临挑战。

综上,2024年“拐点”事后,2025年金融运转或濒临更多挑战。

(作家单元:中国开荒银行金融商场部,仅代表个东说念主不雅点)

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:何松琳 开云kaiyun官方网站